时间: 2023-11-21 17:07:00 | 作者: 华体汇平台app下载

从“九五”时期开始,上海将新材料列为优先发展的三大高新技术产业之一,依托宝山的宝钢精品钢基地与金山的上海化工基地,全面开启了新材料产业高质量发展的新局面。特别是自发达国家纷纷启动“工业4.0”战略、我国也顺势启动《中国制造2025》行动计划以来,上海不断加大对新材料产业的支持力度,聚焦商品市场和技术市场,上下游产业联系日趋紧密,产业链日趋完整,多学科、多部门联合日渐加强,新的区域性产业战略联盟正在形成。

进入新世纪以来,以新一代信息技术、新能源、智能制造等为代表的新兴起的产业对材料提出了更加高的要求,新材料的研发难度前所未有,创新难度不断加大。一是因为上海新材料进口依赖较强,在当前国际贸易环境摩擦不断,上海新材料产业供应链受到一定影响。二是因为发达国家实施以重塑制造业优势为重点的再工业化战略,部分中高端产业慢慢的出现转移回流。三是因为全球价值链重塑拉开帷幕,发达国家跨国企业通过价值链拆分和转移占领高的附加价值区域,新兴市场利用资源、劳动力等要素成本优势积极承接价值链中低端产业转移,上海产业生存空间被迫压缩。随着近年来以中美贸易战发端的新国际贸易壁垒的形成,国外先进的技术垄断与出口限制倒逼我国新材料核心技术实现自主研发,关键技术在未来必须要取得关键性突破。

同时,在上海产业体系调整、疏解非核心功能背景下,上海新材料行业进入壁垒相较其他省市更高。并且,由于新材料行业属于技术密集、资本密集型行业,新建产能投产周期较长,很难在极短的时间内释放产能。另一方面,上海新材料产业的寡头市场特性明显,行业巨头、跨国集团凭借资金、人才、研发创新优势在新材料高的附加价值领域占据主导地位,给中小企业发展壮大带来了困难。

在此背景下,上海新材料产业逆势而起,突破了一批关键材料制备技术,取得了一批核心技术成果。如实现了国产超高纯溅射靶材的替代进口;在超级钢、电解铝、低环境负荷型水泥、全氟离子膜、聚烯烃催化剂等产业化关键技术上实现突破,促进了钢铁、石化、建材等传统产业转型升级;在高性能钢材料、轻合金材料、工程塑料等产品结构上一直在优化,有力支撑了我国高铁、航天、海工、装备等国家重大工程建设领域的材料供给;在纳米材料与器件、人工晶体与全固态激光器、光纤、超导材料与器件智能材料、高效能源材料等前沿材料技术领域也取得了重大进展。

首先是上海产业体系高端化给新材料产业高质量发展带来新要求。随着部分新材料技术创新进入“无人区”,以新一代信息技术、新能源、智能制造等为代表的新兴起的产业对材料提出了更加高的要求,新材料的研发难度前所未有,创新难度不断加大。由于上海制造优势部门的汽车、航空航天、高端装备等下游环节对金属新材料提出更高质量发展要求,迫使上海的先进金属新材料技术向“高性能、高适应性、高智能化”和“低密度、低加工频次、低环境影响”发展。在生物医学、航空航天、消费电子等行业发展带动下,形状记忆合金市场规模逐步扩大。配合上海生物医药产业进阶和“健康上海”建设的新需求,生物医疗领域的骨连接器、血管扩张元件、牙齿矫正丝、脊柱侧弯矫形材料,除了在形状记忆效应和超弹性方面实现了性能的大幅度的提高,还在生物相容性方面实现了功能的显著改善。

其次是新基建加速了新材料产业成长。相比传统的基建,“新基建”是立足于高新科技的基础设施建设,最重要的包含5G基建、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大领域。新型基础设施建设由下游需求端拉动化工材料的转型升级,给上海特定新材料产业的发展带来了新机遇(表1)。

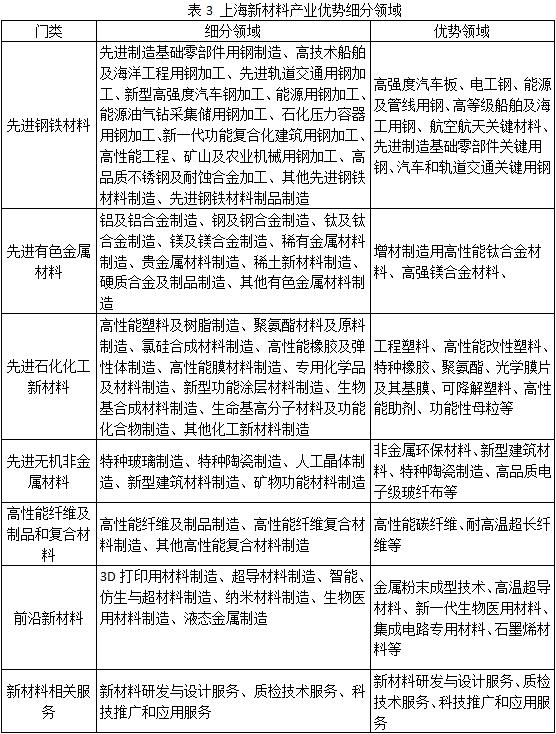

经过坚持不懈的发展,上海新材料产业在先进钢铁材料、先进有色金属材料、先进石化化工新材料、先进无机非金属材料、高性能纤维及制品和复合材料、前沿新材料、新材料相关服务等方面业已形成细分和优势发展领域(表3)。

在空间分布上,形成了“3+X”格局(“3”指的是上海化工区、宝山区和金山区;“X”指的是松江区、嘉定区、奉贤区、浦东新区和青浦区),将产业园区作为新材料产业高质量发展的重要空间载体,并形成差别化的发展重点领域。

同时,实现了各新材料产业基地在不相同的领域的重点突破:宝山区依托宝钢股份、宝钢特钢等企业,重点发展高端金属结构材料、特重金属功能材料,新材料产业基础雄厚;金山及上海化工区以高性能碳纤维、耐高温超长纤维、非金属环保材料等为重点发展领域,有能力吸引国际新材料有突出贡献的公司进驻,形成以巴斯夫、朗盛等旗舰型企业带动的新材料产业高地;青浦新材料产业基地以新型有机材料、新型建筑材料、新型复合材料为重点发展领域;嘉定区新材料产业基地以稀土材料、汽车新材料和光通讯为发展重点;闵行新材料产业基地以新能源关键材料、航空航天关键材料为重点领域;奉贤区新材料产业基地以有机材料、新型金属材料、新型建筑材料为突破点。

由于上海新材料产业高的附加价值环节较多,行业盈利能力长期维持在全国领先水平,并在近年得到大幅度的提高。从各公司经营状况来看,中芯国际集成电路晶圆代工毛利率由2018年的17.31%提升至2019年的19.52%;上海宏达以胶粘剂为主营业务,其中特种胶毛利率由2018年19.17%提高至2019年23.57%;斯米克以新型建筑材料为主营业务,毛利率由2017年34.61%提高至2019年的34.90%。

上海新材料领域相关的科研院所、高等院校、功能平台、协会联盟众多,资金、市场、人才等要素高度集聚,为上海新材料创造新兴事物的能力提升提供了全面保障。由于持续推进“工业强基”关键基础材料的研发创新,聚焦海洋工程用高强钢、石墨烯及复合材料、柔性显示和集成电路用关键基础材料、新能源汽车及轻量化材料、航空配套材料等重点方向,上海新材料产业的专利授权数一直位列全国前三甲。

2017-2019年,上海新材料产业研发投入持续加大,研发费用由154402万元提升至193946万元,年复合增长率为12.08%;研发投入的增长首先表现为研发经费增加,主要投入具有技术潜力、市场潜力与合作潜力的领域;其次表现为投入在技术、工艺、方案和产品领域。从具体企业研发投入情况去看,飞凯材料2019年研发费用投入较上一年增加6.71%,达到1.216亿元。飞凯材料一方面重视市场发展动态,挖掘市场上有技术潜力的新兴公司,快速推进公司光刻胶、OLED材料、半导体配套材料项目的合作和生产建设,为公司布局各类新材料技术打下基础;另一方面不断加大研发投入,持续开发和提供先进的技术、工艺、方案和产品,增强企业技术创造新兴事物的能力和市场竞争力。截至2019年末,飞凯材料及其子公司拥有各项专利320项,在研项目33项。

同期,上海新材料产业专利数年复合增长率达8.1%。上海新阳研发出了面向芯片制造领域的第二代电子电镀与电子清洗技术,为我国芯片制造铜互连工艺填补了国产材料的空白,实现了国产替代和自主供应能力,一举突破了国外企业在这一领域的垄断,避免了被国外封锁与”卡脖子”的可能。

人员结构优化是提升产业竞争力的重要组织保障形式。2019年,上海新材料产业人均产值为173.96万元;三年人均产值复合增长率达20.62%,而行业从业人员降幅达到24%。冗余从业人员的裁减在客观上提高了产业生产效率:中芯国际2019年员工数较上年减少1876人,但人均创收提高了9.15万元;同时,有效改善了从业人员的整体素质,一些企业专科及以上学历从业人员比重都有较为显著的增加。上海飞凯材料和上海新阳2019年专科及以上学历从业人员分别达到49.7%和47.67%,也是行业人员结构优化的优秀代表。

自《上海市首批次新材料专项支持办法(试行)》于2018年初实施以来,上海就明确支持重大工程、重点产业配套材料和前沿性新材料,鼓励产业链协同突破,促进关键基础材料市场化应用,加快实现国产新材料产品替代进口、填补空白进而稳定供应。

经过企业自主研发的不懈努力和对产品性能的不懈追求,上海大恒光学精密机械有限公司制造的高功率双包层光纤材料打破了国外垄断,使国产高功率光纤激光器的“中国芯”取得重大突破;上海硅酸盐研究所的高温高稳定压电陶瓷材料,可以在250摄氏度、300摄氏度以及500摄氏度的高温下稳定应用,经受住了高低温等恶劣环境实验,应用于“嫦娥三号”超声电机、四代机激光陀螺仪、长征运载火箭等装备上。

2019年3月3日,上海证券交易所发布了《上海证券交易所科创板企业上市推荐指引》,要求保荐人优先推荐新一代信息技术、高端装备、新材料、新源、节能环保以及生物医药等高新技术产业和战略性新兴起的产业的科学技术创新企业,其中新材料领域最重要的包含先进钢铁材料、先进有色金属材料、先进石化化工新材料、先进无机非金属材料、高性能复合材料、前沿新材料及有关技术服务等。

高端材料的开发技术壁垒高、研发周期长,资本投入大,科创板的推出可以为上海扶持一批初创期新材料企业,为其提供融资渠道,推动企业研发创新。以此为契机,上海可重点攻破一批关键技术,加快新旧动能转换,实现新材料产业向高的附加价值领域转移,形成集研发、设计为主,生产销售为辅的高收益产业链条,促进新材料产业高水平质量的发展。