时间: 2024-02-15 09:18:20 | 作者: 华体汇平台app下载

复合材料大多数都用在制造航空器的外饰和内饰部件,包括座椅、肋板、内部装饰、舷窗、引擎罩盖、机翼、机身和导流罩等,目前在航空航天领域运用最多的复合材料为碳纤维复合材料。

碳纤维复合材料以其独特、卓越的理化性能,大范围的应用在火箭、导弹和高速飞行器等航空航天领域。例如采用碳纤维与塑料制成的复合材料制造的飞机、卫星、火箭等宇宙飞行器,不但推力大、噪音小,而且由于其质量较轻,所以动力消耗少,可节约大量燃料。

利用碳纤维的耐高温、轻而硬等力学特点,大范围的应用于航天、航空、飞机、飞船的结构材料。如飞机的一次构造材料:主翼、尾翼、机体;二次构造材料:副翼、方向舵、升降舵、内装材料、地板材、桁梁、刹车片等及直升飞机的叶片;火箭的排气锥体、发动机盖等;人造卫星结构体、太阳能电池板和天线运载火箭和导弹壳体等。目前小型商务机和直升飞机的碳纤维复合材料用量已占55%左右,军用飞机25%左右,大型客机占20%左右。

航空复合材料由纤维和树脂材料组成,根据纤维强度划分,纤维加强型材料可分为碳纤维增强复合材料(CFRP)、玻璃钢(GFRP)等,2013年,CFRP占整个航空复合材料市场的54.3%,GFRP占25.8%,预计到2018年,CFRP所占份额会增长到67.2%,玻璃钢会减少至17.3%。

根据用途不同,航空复合材料可分为机身复合材料、航空发动机复合材料、飞机内部复合材料。2013年,机身所用复合材料占总体的64.6%,航空发动机复合材料占6.9%,飞行器内部占28.5%;预期到2018年,机身所占比重会提高到77.4%,航空发动机占4.8%,飞行器内部占17.8%。

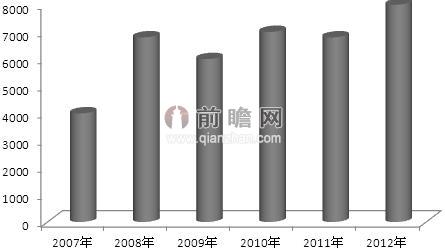

总体来看,航空航天领域对碳纤维的需求量呈波动状态。2009年需求量略有下降主要是受全球金融危机的影响;2010年需求量有所上升;2011年,需求量再次下降;2012年需求量较上年有所上升。

图表2:2007年以来全球碳纤维在航空航天领域的需求量变化趋势图(单位:t/a)

进入2l世纪以来,中国经济发展进入了加快速度进行发展的轨道,国民经济持续快速地增长,航空运输需求旺盛,中央和地方政府不断加大对民用机场建设的投入,民用机场建设掀起新一轮发展高潮。逐步形成了以北京、上海、广州三大枢纽机场为中心,昆明、成都、西安、武汉、深圳等重要城市机场为骨干,支线机场向中、西部地区延伸的新局面。

截至2013年底,我国共有颁证运输机场193个,比上年增加10个。2013年新增机场分别为内蒙古阿拉善左旗机场、内蒙古阿拉善右旗机场、内蒙古额济纳旗机场、河北张家口机场、四川稻城机场,贵州凯里机场、安徽池州机场、贵州毕节机场、江西宜春机场、甘肃甘南藏族自治州夏河机场。另外,完成了合肥机场迁建。四川攀枝花机场恢复执行定期航班、新疆且末机场停航。

截至2013年11月底,我国民航全行业共有飞机3810架,其中运输飞机2179架,比去年年底增加174架;通用航空飞机1631架,比去年底增加233架。自1990年后,涡桨支线客机逐步退出民航运营,100-220座的单通道喷气客机比例逐年上升,同时,双通道喷气客机的比例也持续不断的增加。50-100座级的涡扇支线客机数量近几年也增长很快。

未来10年内,国内支线架的市场。大型民用飞机国产化需要大量的碳纤维增强复合材料(CFRP),这给我国碳纤维及其增强材料的发展提供了机遇。

另据波音公司报导,到2020年中国需要1764架商用飞机,是美国本土以外最大的市场。中国航空公司要增加1459架新飞机,仅仅为满足国内航线。此外军机数量在上升。因此能预计,未来几年中国飞机制造业对碳纤维的需求将迅速增长。另外,我国现在可在发展太空探索科技,对高性能的碳纤维复合材料的需求也在增加。

“十二五”高端装备制造业提到国家战略推动层面,航空航天装备制造业全产业链都具有高端装备属性,其中航空装备制造具有更大的市场空间,未来政策扶持超预期可能性大。预计行业“十二五”年均复合增长20-30%,行业进入迅速增加期,航母舰载机、枭龙、L15、歼10、歼11、直8(AC311)、直9、直10及直15等新机量产推动行业快速增长。民机方面,“十二五”支线将试飞,并有望带动航空转包实现年均超过40%增长;通用航空有爆发可能。大型航母投资需求都在100亿美元以上,而从海域安全来看,我国有很大的可能性建造两艘以上航母,两艘总造价估算应该在100-150亿美元左右,以及加上后期每年的维修保障费用,我国航母带动的投资应该是千亿元级别。

“十二五”期间,机场等民航基础设施建设投资力度依然加大。“十二五”期间,预计全行业的投资规模将超过1.5万亿元人民币,而“十一五”期间的投资在1万亿元左右。到“十二五”期末,运输机场的数量将达到220个以上;机队规模将由现在的2600多架增至4500架以上。

结合全球碳纤维发展状况和航空航天领域对碳纤维的需求情况,预计2014年航空航天领域对碳纤维的需求量将达到1.20万吨,2020年需求量将达到1.97万吨。

图表5:2014-2020年全球碳纤维在航空航天领域的需求量预测图(单位:t/a)

在国内市场上,目前在航天航空领域碳纤维的需求量还相对较少,2014年在400吨左右。

结合目前我国碳纤维行业研发技术及在航空航天领域的应用情况,根据前瞻产业研究院发布的《2015-2020年中国复合材料行业发展前途预测与投资战略规划分析报告》预计,2015-2020年,我国碳纤维行业需求量将保持15%左右的增速,按照这一增速预测,到2020年我国航天航空领域碳纤维的需求量将达到948吨。

图表6:2015-2020年中国航空航天领域碳纤维需求量预测(单位:吨)

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【建议收藏】重磅!2023年西安市航空航天装备产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

2022年中国航空用复合材料应用市场现状及发展的新趋势分析 民用领域应用加快【组图】

2022年英国复合材料行业市场现状及发展前景分析 市场规模不断扩大【组图】

2022年中国碳纤维复合材料市场需求现状及发展趋势变化分析 风电叶片为主要需求领域【组图】

干货!2022年中国碳纤维复合材料行业有突出贡献的公司对比:光威复材PK楚江新材 谁是碳纤维复合材料的龙头?

【最全】2022年中国航天行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)